Коллеги!

За последнее время в Партнерство поступило большое число вопросов/обращений относительно округления итоговой величины стоимости объекта оценки: можно ли? до какого уровня? На что ссылаться?

Предлагаем принять участие в формировании Методических разъяснений на эту тему (справочно, все методические разъяснения размещаются тут).

Далее приведен проект разъяснений, которой сейчас обсуждается в Экспертом совете Партнерства. Ждем Ваших предложений/замечаний.

_______________________

проект

МЕТОДИЧЕСКИЕ РАЗЪЯСНЕНИЯ

по вопросу округления итоговой величины стоимости объекта оценки

1. Пунктом 14 Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)», утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 299, установлено, что «итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления …». Таким образом, Оценщик самостоятельно принимает решение о целесообразности округления итоговой величины стоимости объекта оценки.

2. Партнерство считает целесообразным округлять итоговую величину стоимости объекта оценки по следующим основным причинам:

- статьей 3 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ установлено, что рыночная стоимость является наиболее вероятной ценой сделки — имеет вероятностный характер, см. определение Верховного Суда Российской Федерации от 22.12.2015 г. № 310-ЭС15-11302 по делу А09-6803/2014;

- сложившиеся правила делового оборота на рынке показывают, что и цены предложения, и цены продажи в абсолютном большинстве случаев тяготеют к округленным значениям;

- любой расчет стоимости характеризуется погрешностью, величина которой определяется влиянием погрешности исходных данных; погрешности методов расчета; субъективной погрешностью, вносимой Оценщиком[1];

- указание итоговой величины стоимости объекта оценки без округления способно ввести в заблуждение пользователя соответствующего отчета об оценке относительно точности результатов оценки.

3. Решение об уровне округления (до какого знака округлять) следует принимать на основе анализа погрешности выполненных расчетов, а также границ интервала, в котором лежит рыночная стоимость объекта оценки. Уровень округления следует выбирать так, чтобы погрешность, вносимая округлением (погрешность округления), была меньше погрешности, вносимой прочими факторами.

В большинстве ситуаций итоговую величину рыночной стоимости рекомендуется округлять по правилу «к ближайшему целому» до трех (127 329 -> 127 000) или двух (127 329 -> 130 000) значащих цифр. В первом случае максимальная погрешность округления составляет порядка 0,5% от величины до округления, во втором — порядка 5%.

Отметим, что при округлении итоговой величины рыночной стоимости до рублей и более грубо, не рекомендуется указывать «00 копеек», поскольку такая запись может быть ошибочно истолкована как то, что результат составляет именно 00 копеек, а не 01 или 99 копеек (127 039,15 -> 127 000, а не 127 000,00).

4. Применительно к оценке стоимости акций, а также иных эмиссионных ценных бумаг, конвертируемых в акции публичного общества, в случаях обязательного предложения о приобретении акций у остальных акционеров целесообразно учитывать соответствующую судебную практику, в которой отражена позиция о порядке округления до целого числа[2].

[1] Ильин М.О., Лебединский В. И. Практические рекомендации по определению возможных границ интервала итоговой стоимости (http://srosovet.ru/activities/Metod/)

[2] Постановление ФАС Московского округа от 04.05.2012 г. по делу № А40-81355/11-21-698

_________________________________

Один из вопросов для обсуждения: нужно ли что-то писать относительно округления промежуточных результатов расчетов? Если нужно, то что?

Окончательную позицию планируется выдать в начале следующей недели.

Комментарии14

В личку пришли подробные предложения.

Спасибо автору!

МЕТОДИЧЕСКИЕ РАЗЪЯСНЕНИЯ

по вопросу округления итоговой величины стоимости объекта оценки

1. Пунктом 14 Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)», утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 299, установлено, что «итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления …». Таким образом, Оценщик самостоятельно принимает решение о целесообразности округления итоговой величины стоимости объекта оценки.

2. Партнерство считает целесообразным округлять итоговую величину стоимости объекта оценки по следующим основным причинам:

статьей 3 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ установлено, что рыночная стоимость является наиболее вероятной ценой сделки — имеет вероятностный характер, см. определение Верховного Суда Российской Федерации от 22.12.2015 г. № 310-ЭС15-11302 по делу А09-6803/2014;

сложившиеся правила делового оборота на рынке показывают, что и цены предложения, и цены продажи в абсолютном большинстве случаев тяготеют к округленным значениям;

МОЙ вариант

сложившиеся правила делового оборота на рынках объектов оценки показывают, что цены, в большинстве случаев, тяготеют к округленным значениям до целого кратного 100, 1000, 10000 и т.д., что связано с единицами измерения как денежными (тыс.руб., млн руб. и т.д.), так и мерными площадными/линейными/объемными/весовыми/ И ДР.(сотка, га, км и пр.)

любой численный расчет стоимости характеризуется погрешностью, величина которой определяется влиянием погрешности исходных данных; погрешности методов расчета; субъективной погрешностью, вносимой Оценщиком[1];

МОЙ вариант

стоимость, определенная в процессе оценки, представляет собой профессиональное суждение оценщика относительно стоимости объекта оценки, сформулированное на основе собранной информации и проведенных расчетов, с учетом допущений.

При этом любой численный метод (численное решение, расчеты) характеризуется погрешностью, величина которой может быть вызвана следующими причинами:

- погрешностью аналитических (МАТЕМАТИЧЕСКИХ) моделей (Т.Е. ПРОГРЕШНОСТЕЙ, СВЯЗАННЫХ С исходныМИ данныМИ (ЦЕНАМИ, РАСЦЕНКАМИ, КОЭФФЦИЕНТАМИ, ИНДЕКСАМИ, ЭКСПЕРТНЫМИ ОЦЕНКАМИ И ПР.)

- погрешностью дискретных моделей (так как всякий численный метод воспроизводит исходную математическую модель приближенно, а также при наличии в формулах математических величин, как предел, производные, интегралы и пр, которые могут вычислены только приближенно)

- ошибками округления и усечения (в т.ч. в машинном представлении при использовании программных продуктов для проведения вычислений, в частности Excel, использующую функцию «плавающей запятой»)

указание итоговой величины стоимости объекта оценки без округления способно ввести в заблуждение пользователя соответствующего отчета об оценке относительно точности результатов оценки.

МОЙ вариант

вообще убрать данный абзац, поскольку он голословный и не несет, если разобраться, смысловой нагрузки, поскольку достаточно перечисления условий выше в пользу округления.

3. Решение об уровне округления (до какого знака округлять) следует принимать на основе анализа погрешности выполненных расчетов, а также границ интервала, в котором лежит рыночная стоимость объекта оценки. Уровень округления следует выбирать так, чтобы погрешность, вносимая округлением (погрешность округления), была меньше погрешности, вносимой прочими факторами.

МОЙ вариант

3. Решение об округлении (до какого разряда округлять) следует принимать на основе анализа исходных данных для расчета, а также границ интервала (ПРО ИНТЕРВАЛ СКОРЕЕ ВСЕГО ТОЖЕ НАДО УБРАТЬ, ПОСКОЛЬКУ ИНТЕРВАЛ СЧИТАЕТСЯ ДЛЯ ИТОГОВОЙ ВЕЛИЧИНЫ НАПРИМЕР +-20% И ЧТО МОЖНО ОКРУГЛЯТЬ ДО 20%???, А ТАКЖЕ ИНТЕРВАЛ САМ ПО СЕБЕ КАК РАЗ И ЯВЛЯЕТСЯ ПОГРЕШНОСТЬЮ ВЕЛИЧИНЫ СТОИМОСТИ), в котором лежит определяемая стоимость.

УБРАТЬ: Уровень округления следует выбирать так, чтобы погрешность, вносимая округлением (погрешность округления), была меньше погрешности, вносимой прочими факторами.ТАК КАК ДАННОЕ УТВЕРЖДЕНИЕ НЕ ИМЕЕТ СМЫСЛА, ПОСКОЛЬКУ ПРИ РАСЧЕТАХ НЕТ ТРЕБОВАНИЯ ОПРЕДЕЛЕНИЯ ПОГРЕШНОСТИ РАСЧЕТОВ, ДА И ЭТО НЕПОСИЛЬНАЯ ЗАДАЧА ДЛЯ ОЦЕНЩИКА, ЕСЛИ ДЕЙСТВИТЕЛЬНО ЕЕ ДЕЛАТЬ, А НЕ ФОРМАЛЬНО ОТПИСЫВАТЬСЯ. ПЛЮС ОПРЕДЕЛЕНИЕ ПОГРЕШНОСТИ, НА САМОМ ДЕЛЕ, И ЕСТЬ ОПРЕДЕЛНИЕ ИНТЕРВАЛА СТОИМОСТИ ТО ЕСТЬ ВЕЛИЧИНА+-ПОГРЕШНОСТЬ ВЕЛИЧИНЫ, ЭТО И ЕСТЬ ВЕЛИЧИНА СТОИМОСТИ И ЕЕ ИНТЕРВАЛ.

В большинстве ситуаций итоговую величину рыночной стоимости рекомендуется округлять по правилу «к ближайшему целому» до трех (127 329 -> 127 000) или двух (127 329 -> 130 000) значащих цифр. (В ДАННОМ ПРЕДЛОЖЕНИИ ОШИБКА В ТЕРМИНОЛОГИИ, ТАК ПИСАТЬ НЕКОРРЕКТНО)

В первом случае максимальная погрешность округления составляет порядка 0,5% от величины до округления, во втором — порядка 5%.(ДАННОЕ ПРЕДОЖЕНИЕ НЕ ЗНАЮ КАК ОСТАВИТЬ, ПОСКОЛЬКУ ОПЯТЬ ЖЕ ГОВОРИТЬ ЧТО В ПЕРВОМ СЛУЧАЕ ТОЧНОСТЬ 0,5% А ВО ВТОРОМ 5% НЕКОРРЕКТНО, ПОСКОЛЬКУ В РАМКАХ РАСЧЕТОВ НИКАК НЕ ОПРЕДЕЛЯЛАСЬ ПОГРЕШНОСТЬ РАСЧЕТОВ)

Отметим, что при округлении итоговой величины рыночной стоимости до рублей и более грубо, не рекомендуется указывать «00 копеек», поскольку такая запись может быть ошибочно истолкована как то, что результат составляет именно 00 копеек, а не 01 или 99 копеек (127 039,15 -> 127 000, а не 127 000,00).

МОЙ вариант

ПРИ ОКРУГЛЕНИИ итоговОЙ величинЫ рыночной стоимости рекомендуется ОПРЕДЕЛЯТЬ значащиЮ цифрЫ ВЕЛИЧИНЫ. ЗНАЧАЩИЕ ЦИФРЫ (значащие разряды)— в приближённых вычислениях, все цифры числа, начиная с 1-й слева, отличной от нуля, до последней, за правильность которой можно ручаться. Другими словами, это цифры числа (величины), которые выражают его с требуемой точностью, А последние цифры могут быть округлены. Принятие решения о значимых цифрах (значимых разрядах) должно приниматься с учетом сложившихся на рынке объекта цен, а также с предполагаемого использования результатов и последствий обжалования итоговой величины заинтерисованными лицами.

Отметим, что при округлении итоговой величины рыночной стоимости до рублей и более высоких разрядов денежных единиц, как минимум, не рекомендуется указывать «00 копеек», поскольку такая запись вводит в заблуждение пользователей о точности расчета величины, что результат составляет именно 00 копеек, а не 01 или 99 копеек (127 039,15 -> 127 000, а не 127 000,00).

ИЛИ НАВЕРНОЕ ЛОГИЧНЕЕ НАПИСАТЬ ТАК ИЛИ ДОПИСАТЬ АБЗАЦ С УЧЕТОМ СЛЕДУЮЩЕГО:

следует придерживаться условия минимальной точности (избегать ложной, кажущейся, избыточной точности — ошибки, которая возникает когда представление данных производится с более точным значением, чем известно о нём на самом деле (то есть объекты-аналоги в тыс.руб., а после внесения корректировок появляется значение в руб. или копейках).

При этом, напротив, при математических расчетах (промежуточных расчетах, не показываемых в тексте в качестве отдельных показателей для расчета (НАПРИМЕР РЕЗУЛЬТАТ УМНОЖЕНИЯ СКОРР.ЦЕНЫ АНАЛОГА НА ВЕС.КОЭФФ. ДЛЯ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ ПОДХОДА ИЛИ В ИТОГОВОМ СОГЛАСОВАНИИ)), необходимо сохранять максимальное число значащих цифр во избежание накопленной ошибки округления.

4. Применительно к оценке стоимости акций, а также иных эмиссионных ценных бумаг, конвертируемых в акции публичного общества, в случаях обязательного предложения о приобретении акций у остальных акционеров целесообразно учитывать соответствующую судебную практику, в которой отражена позиция о порядке округления до целого числа[2]. НЕ ЗНАЮ ЕСТЬ ЛИ СМЫСЛ ПИСАТЬ ОТДЕЛЬНО ЧАСТНЫЙ СЛУЧАЙ, КОГДА МОЖНО ЕГО ОПИСАТЬ В РАМКАХ ОБЩЕГО СЛУЧАЯ

[1] Ильин М.О., Лебединский В. И. Практические рекомендации по определению возможных границ интервала итоговой стоимости (http://srosovet.ru/activities/Metod/)

[2] Постановление ФАС Московского округа от 04.05.2012 г. по делу № А40-81355/11-21-698

_________________________________

Один из вопросов для обсуждения: нужно ли что-то писать относительно округления промежуточных результатов расчетов? Если нужно, то что?

УБРАТЬ ФОРМУЛИРОВКУ «УРОВЕНЬ ОКРУГЛЕНИЯ» - НЕ ЗНАЮ ОТКУДА ОНА У ВАС, НО В МЕТОД. МАТЕРИАЛАХ ПО ДАННОМУ ВОПРОСУ ТАКОЙ ФОРМУЛИРОВКИ НЕ ВСТРЕЧАЛА НИКОГДА

УБРАТЬ ТЕКСТ ПРО ПРАВИЛО «ДО БЛИЖАЙШЕГО ЦЕЛОГО», ТАК КАК ОНО ИМЕЕТ ОТНОШЕНИЕ ТОЛЬКО ДЛЯ ДРОБНЫХ ВЕЛИЧИН. А В НАШЕМ СЛУЧАЕ ПРИМЕНЕНИЕ ДАННОГО ПРАВИЛА СВОДИТСЯ К ОКРУГЛЕНИЮ ДО РУБ. ЛИБО ТОГДА НАДО ПИСАТЬ «ДО БЛИЖАЙШЕГО ЦЕЛОГО КРАТНОГО 100/1000/И Т.Д.»

ПО МОЕМУ МНЕНИЮ, НАДО ПИСАТЬ ПРО ОКРУГЛЕНИЕ И ПОГРЕШНОСТИ В РАМКАХ СВЕГО РАСЧЕТА В ЦЕЛОМ (УСЛОВНО ВАРИАНТ 1). ИНАЧЕ ДЯ ИТОГОВОЙ ВЕЛИЧИНЫ ВСЯ МЕТОДИКА БУДЕТ СВОДИТСЯ ТОЛЬКО К АБЗАЦУ ПРО ИЗБЫТОЧНУЮ ТОЧНОСТЬ И ЗНАЧАЩИЕ РАЗРЯДЫ ИСХОДНЫХ ДАННЫХ А ЦЕНАХ АНАЛОГОВ, А ТАКЖЕ ПРИМЕРНОМУ ТЕКСТУ «ОГРАНИЧЕНИЯ РЕЗУЛЬТАТОВ» СВЯЗАННОГО С ПРИМЕНЕНИЕМ ОКРУГЛЕНИЯ ПО МАТ.ПРАВИЛАМ (УСЛОВНО ВАРИАНТ 2).

ПИСАТЬ ПРО ОКРУГЛЕНИЕ ПРОМЕЖУТОЧНЫХ РЕЗУЛЬТАТАХ СТОИМОСТИ НЕТ СМЫСЛА, ТАК КАК ДАННОЕ ОПИСАНИЕ ПОЛНОСТЬЮ УЛОЖИТСЯ КАК В ПЕРВЫЙ ТАК И ВО ВТОРОЙ ВАРИАНТ

ВООБЩЕ, НА МОЙ ВЗГЛЯД, ЕСЛИ НЕ ОГРАНИЧИВАТЬСЯ ВАРИАНТОВ 1, ПИСАТЬ НАДО ПРО ВЕСЬ РАСЧЕТ, ТАК КАК НЕОБХОДИМО УТОЧНИТЬ ТАКИЕ МОМЕНТЫ, НАПРИМЕР, КАК:

ТРЕБОВАНИЯ К ОКРУЛЕНИЮ ПОКАЗАТЕЛЕЙ В РАМКАХ МЕТОДИК ОПРЕДЕЛНИЯ РАЗЛИЧНЫХ ОПКАЗАТЕЛЕЙ И ПРИМЕНЕНЮ/РАБОТОЙ С ИСХОДНЫМИ ДАННЫМИ:

СМ. ВСН:Численные значения физического износа следует округлять: для отдельных участков конструкций, элементов и систем - до 10%; для конструкций, элементов и систем - до 5%; для здания в целом - до 1%.

СМ. ПРАВИЛА ОПРЕДЕЛЕНИЯ СТР. ОБЪЕМА

ОСОБЕННОСТИ БУХ.ОТЧЕТНОСТИ С ТЫС.РУБ. ИЛИ МЛН РУБ. И Т.Д.

ПРЕДОСТАВЛЕНИЯ ИНФОРМАЦИИ ЗАКАЗЧИКА (НАПРИМЕР РАСХОДЫ ДАНЫ В ТЫС.РУБ. И ПР.)

ОСОБЕННОСТЕЙ РАСЧЕТА ИНДЕКСОВ ПЕРЕСЧЕТА ЦЕН

ЧУВСТВИТЕЛЬНОСТИ СТАВОК В МЕТОДАХ КАПИТ./ДИСКОНТИРОВАНИЯ

ОСОБЕННОСТЬЯХ ПРОГРАММЫХ ПРОДУКТОВ И УКАЗАНИИ ОБ ЭТОМ В ОТЧЕТАХ

ОСОБЕННОСТЯХ ИСПОЛЬЗОВАНИЯ МАТ.ФУНКЦИЙ ПРИ ОПРЕДЕЛЕНИИ, НАПРИМЕР, КОРРЕТИРОВОК

ИСПОЛЬЗОВАНИЯ АБС./ОТН. КОРР.

ИСПОЛЬЗОВАНИЕ ЧИСЕЛ, ИМЕЮЩИХ НИЗКУЮ ТОЧНОСТЬ, В НЕОКРУГЛЕННОМ ВИДЕ (ПОКАЗАТЕЛЬ ЧЕЛ.).

УКРУПНЕННЫХ РАСЦЕНОК

ЭМПИРИЧЕСКИХ ДАННЫХ, В ЧАСТНОСТИ ЭКСПЕРТНЫХ ОЦЕНОК И ПР.

ПЕРЕВОДЫ ИЗ/В МЕТРИЧЕСКИЕ ВЕЛИЧИНЫ ТИПА КИЛО-,

ПРИ ЭТОМ ОСТАЕТСЯ ОТКРЫТЫМ ВОПРОС ПРО ИНТЕРВАЛ, ПОСКОЛЬКУ НЕ СТОИТ, НА МОЙ ВЗГЛЯД, ЕГО ПУТАТЬ С ОКРУГЛЕНИЕМ РАСЧЕТОВ - ЭТО ОТДЕЛЬНЫЙ МЕТОД.ВОПРОС. А РАЗРЯДНОСТЬ УКАЗАННОГО В ОТЧЕТЕ ИНТЕРВАЛА ПРОСТО ДОЛЖНА СОВПАДАТЬ С ИТОГОВОЙ ВЕЛИЧИНОЙ СТОИМОСТИ И ВСЕ (ИНАЧЕ ОПЯТЬ ЖЕ ВОЗНИКАЕТ ЛОЖНАЯ ТОЧНОСТЬ)

Осн. материалы, которые использовала:

http://genphys.phys.msu.ru/rus/ofp/CanYouRound.pdf

http://www.machinelearning.ru/wiki/index.php?title=Ошибки_вычислений

www.ict.nsc.ru/jct/getfile.php?id=193

https://ru.wikipedia.org/wiki/Округление

Любое высказывание в том духе, "результат оценки имеет погрешность" против высказывания о том, что "результат оценки неотъемлемо обладает неопределённостью" - полная чушь.

Одновременно базарить об округлении измерений и базлать о неопределённости в 30% - это плохой признак ...

Максим.

Какое мнение о неопределённости оценки РС ЗУ выдала СРОО ЭС? Не напомните? Савельев из ТАО же опубликовал. М.б. Вы не в курсе.. Таки от 10 до 30%.

Я чота затруднюсь совместить...

Или лыжи не те ...

Александр! Поясните, пожалуйста, свою позицию о том, как именно нужно базарить. Вы имеете в виду, что акцент с "погрешности" должен быть смещен на "неопределенность"?

Наша позиция про "неопределенность" отражена тут: http://srosovet.ru/content/editor/Vozmozhnye-granicy-intervala-itogovoj-stoimosti_statya.pdf

Дело не в методологии базаринья.

Дело в том что существует только две причины округления:

1. Обычай делового оборота.

2. Удобство восприятия полученной величины.

И одно ограничение к округлению - оно не должно выходить за пределы точности наблюдения.

Например при расчете СВР округление не допустимо.

Спасибо всем приславшим свои замечания и предложения. Подготовлен доработанный проект разъяснений.

МЕТОДИЧЕСКИЕ РАЗЪЯСНЕНИЯ

по вопросу округления итоговой величины стоимости объекта оценки

1. Пунктом 14 Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)», утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 299, установлено, что «итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления …». Таким образом, Оценщик самостоятельно принимает решение о целесообразности округления итоговой величины стоимости объекта оценки.

2. Партнерство считает целесообразным округлять итоговую величину стоимости объекта оценки по следующим основным причинам:

• статьей 3 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. №135-ФЗ установлено, что рыночная стоимость является наиболее вероятной ценой сделки – имеет вероятностный характер [1].

• сложившиеся правила делового оборота на рынке показывают, что и цены предложения, и цены продажи в абсолютном большинстве случаев тяготеют к округленным значениям;

• любой результат расчета стоимости характеризуется погрешностью, величина которой определяется влиянием погрешности исходных данных; погрешности методов расчета; субъективной погрешностью, вносимой Оценщиком [2];

• указание итоговой величины стоимости объекта оценки без округления способно ввести в заблуждение пользователя соответствующего отчета об оценке относительно точности результатов оценки.

3. Решение об уровне округления (до какого знака округлять) следует принимать на основе анализа границ интервала, в котором лежит рыночная стоимость объекта оценки. Уровень округления следует выбирать таким образом, чтобы погрешность, вносимая округлением, была меньше погрешности, вносимой прочими факторами.

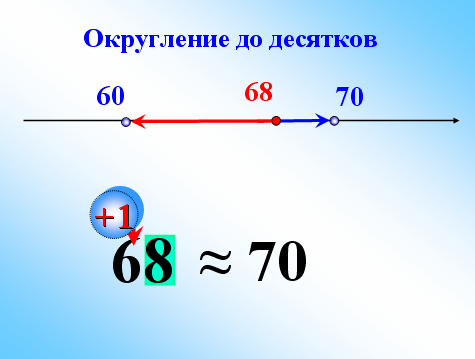

В большинстве ситуаций итоговую величину рыночной стоимости рекомендуется округлять по правилу «к ближайшему целому» до трех значащих цифр (127 329 127 000, см. п. 7) . В таком случае максимальная погрешность, вносимая округлением, составит 0,5% от величины до округления.

Отметим, что при округлении итоговой величины рыночной стоимости до рублей и сильнее, не рекомендуется указывать «00 копеек», поскольку такая запись может быть ошибочно истолкована как то, что результат составляет именно 00 копеек, а не 01 или 99 копеек (127 039,15 127 000, а не 127 000,00).

4. Применительно к оценке стоимости акций, а также иных эмиссионных ценных бумаг, конвертируемых в акции публичного общества, в случаях обязательного предложения о приобретении акций у остальных акционеров целесообразно учитывать соответствующую судебную практику, в которой отражена позиция о порядке округления до целого числа [3].

5. Необходимость округления итоговой величины стоимости объекта оценки, а также уровень округления могут быть закреплены в задании на оценку, являющимся приложением к договору на оказание услуг по оценке.

6. Справочно. Наибольшее распространение получило округление по правилу «к ближайшему целому»:

• если N+1 цифра в округляемом числе < 5, то N-ую цифру сохраняют, а N+1 и все последующие – обнуляют (154 -> 150);

• если N+1 цифра в округляемом числе ≥ 5, то N-ую цифру увеличивают на единицу, а N+1 и все последующие – обнуляют (155 -> 160).

Список источников:

1. Определение Верховного Суда Российской Федерации от 22.12.2015 г. № 310-ЭС15-11302 по делу А09-6803/2014.

2. Ильин М.О., Лебединский В.И. Практические рекомендации по определению возможных границ интервала итоговой стоимости (http://srosovet.ru/activities/Metod/)

3. Постановление ФАС Московского округа от 04.05.2012 г. по делу № А40-81355/11-21-698.

Много лишних слов, покороче можно?

Максим.

Поясняю.

Никакого "акцента" на "погрешности" вообще быть не может.

Погрешностью обладают результаты измерений истинных физических величин (массы, скорости, длины, плотности и т.п.).

Мы имеем дело с оценкой в полном соответствии слова смыслу,, а не с измерением.

Свежачок, который год провалялся в ОД..

http://tmpo.su/sluckij-a-a-dokazatelstvennaya-veroyatnost-v-ocenke/

Поэтому, с мтз разумные разъяснения бредового требования, позволяющего безо всяких разумных оснований идиотам придираться к результату труда оценщика обязаны быть следующими: "ОКРУГЛЕНИЕ НА УСМОТРЕНИЕ ОЦЕНЩИКА". Точка.

Марать бумагу и публиковать безграмотные сермяжные рассуждения о погрешностях и интервалах с диапазонами - себя опускать.

Не рассасывается. К сожалению. В то же время методические рекомендации - работают. На них ссылаются, они позволяют отстоять профессиональную позицию.

Мысль про коллективное мнение не понял. Позиция и так коллективная. Ее формировал Экспертный совет Партнерства, она предварительно обсуждалась на нескольких открытых интернет-площадках. Или вам "шапка" документа не нравится?

Максим.

То, что не рассасывается, просто означает, что на поводу уже пошли. Втянулись в разводку. Развелись тсз. Это минус.

А про коллективное мнение ... Я в том смысле, что там мы подписывались не как какие-то конкретные СРОО с наименованиями, а как физ. лица - эксперты, выражающие своё мнение. Я так вообще ни в какой СРОО не состою. А там и Козырь, и Каминский, и Ковалёв и далее ... И Шогин писал своё личное мнение.

Такую форму считаю наиболее правильной.

"Коллективную позицию СРОО ЭС" считаю недостаточно "коллективной" и компетентной для отшибания идиотов.

Александр!

Не возражаю, чтобы кто-то на базе или в развитие нашего материалу подготовил ещё одно совсем коллективное письмо.

Максим.

Поясняю.

Никакого "акцента" на "погрешности" вообще быть не может.

Погрешностью обладают результаты измерений истинных физических величин (массы, скорости, длины, плотности и т.п.).

Мы имеем дело с оценкой в полном соответствии слова смыслу,, а не с измерением.

.

Вот, (а где тут смайлики, я бы перст указующий на важность поставил) физика надо слушать, его словами истина озвучивается.

Мы имеем дело не с погрешностью, а с результатами исследования (наблюдения, измерения, это как нравится), про диапазон помните?

Короче, надо покороче без заумных суждений, Слуцкий прав.

Создана тема, с родни этой но обсуждение ее ограничено, то есть тема есть но по теме говорить не моги. Это такой принцип демократии от СРОО?