В предыдущей статье (см. «Статья 1. Рыночная стоимость и рынки«) мы приступили к обсуждению такого понятия, как «рыночная стоимость». Давайте вспомним определение, которое приведено в Федеральном законе*:

«Для целей настоящего Федерального закона под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.»

Итак, рыночная стоимость — это наиболее вероятная цена… Уже это словосочетание, внесенное в формулировку понятия «рыночная стоимость» законодателем, намекает нам на то, что процесс ценообразования на рынке с точки зрения стороннего наблюдателя (участника рынка, исследователя, оценщика

Действительно, любой практикующий оценщик, который хоть раз исследовал тот или иной рынок, наверняка сталкивался с тем, что цены сделок (или предложений) по, казалось бы, аналогичным или даже идентичным объектам могут в той или иной мере отличаться друг от друга. Специалисты в таких случаях говорят о рыночном диапазоне цен. Если рассмотреть процесс ценообразования с позиций прикладной математики и статистики, то можно сказать, что цены сделок (или предложений) с аналогичными объектами, которые мы можем наблюдать на рынке, представляют собой элементарные события (исходы) какой-то случайной величины со свойственным ей распределением. Другими словами, мы не можем (в принципе) предугадывать (определять) результаты тех или иных сделок по аналогичным объектам, опираясь на имеющуюся у нас информацию, абсолютно точно и во всех случаях, с чем, вообще-то — сложно не согласиться. Но в тоже время, вполне в состоянии иметь определенные ожидания, позволяющие нам уменьшить неточность (погрешность) наших оценок (прогнозов в отношении результатов сделок по продаже тех или иных объектов) на базе накопленных нами рыночных данных**. Эти данные позволяют получить нам некоторые представления о поведении соответствующих случайных величин, например, на основе их средних (или как их ещё называют, типических) значений. Так, для наглядности, если мы, например, располагаем информацией о том, что средняя удельная цена предложения однокомнатных квартир в новостройках в одном из районов города составляет 50 000 руб. за кв. м, мы можем вполне закономерно ожидать, что удельная цена сделки по продаже однокомнатной квартиры в этом (или аналогичном) районе города будет близка (с учетом необходимых корректировок) к этой цифре.

Если рассмотреть процесс ценообразования с позиций прикладной математики и статистики, то можно сказать, что цены сделок (или предложений) с аналогичными объектами, которые мы можем наблюдать на рынке, представляют собой элементарные события (исходы) какой-то случайной величины со свойственным ей распределением.

Давайте попробуем разобраться, почему процесс ценообразования для нас, как для сторонних наблюдателей, носит отчасти случайный характер. Для этого нам понадобится вспомнить, как формируются цены сделок, и что оказывает на них непосредственное влияние. Мы знаем, что цена сделки — это результат взаимодействия продавца и покупателя, некий компромисс между их ожиданиями (например, относительно итогов сделки, состояния рынка, мотивации контрагента и др.), представлениями (например, о свойствах объекта сделки), возможностями (в том числе в умении вести деловые переговоры) и потребностями.

Грубо говоря, на цены сделок оказывают непосредственное влияние:

- физические характеристики (свойства) товара,

- рынок (среда), на котором происходит сделка (как мы убедились в предыдущей статье),

- субъекты сделки (контрагенты).

Все эти факторы, которые перечислены выше, — существенны и важны. Так, например, вряд ли у кого-то вызовет сомнения тот факт, что современные квартиры в новых домах могут быть реализованы на рынке значительно дороже небольших «хрущевок» меньшей площади в том же районе города (различия в физических характеристиках объектов). Аналогично, цены на бутылочку простой газированной воды одной и той марки и производителя на территории России и ОАЭ могут отличаться в разы (разные рынки), а цены продаж одних и тех же товаров в разных магазинах или у разных продавцов (различные субъекты сделки) — также заметно разниться.

Определив основные факторы, оказывающие влияние на цены сделок, мы можем без труда понять, откуда «растут ноги» у «случайности». Дело в том, что мы (оценщики, как в принципе и др. участники рынка), не можем (в принципе) обладать всей полнотой информации по каждому из этих факторов для каждой сделки. Именно пробелы в данных, которые мы используем для изучения процесса ценообразования, приводят к появлению его «случайной составляющей».

Также нельзя обойти вниманием и то обстоятельство, что порядок, в котором перечислены те основные факторы, которые оказывают влияние на цены сделок и речь о которых шла немного выше, — не случаен. Они осознанно расположены мной по мере уменьшения их информационной прозрачности***. Так, например, если нам вполне по силам собрать практически всю из наиболее существенной (с точки зрения степени влияния на цены) информации по основным физическим свойствам (характеристикам) тех или иных объектов, то информация о мотивации, ожиданиях, представлениях или, в целом, о степени влияния субъектов сделок на их результаты нам практически полностью не доступна.

Теперь вернемся к теме статьи и подведем промежуточные итоги. Мы остановились на том, что:

1) процесс ценообразования носит отчасти случайный характер,

2) рыночная стоимость представляет собой наиболее вероятную цену сделки с объектом оценки.

Из этих двух тезисов следует то, что процесс определения рыночной стоимости объектов оценки по своей сути является ни больше ни меньше чем некоторой формой прогнозирования результатов сделок с оцениваемым имуществом, а именно их наиболее вероятных исходов (в частности, цен) в рыночных условиях (на рынке) на соответствующие даты. Каким же образом оно (прогнозирование) происходит?

При проведении оценки мы всегда исходим из допущения о том, что ситуация на рынках не подвержена существенным изменениям в кратчайшие сроки.

Для решения этой задачи оценщики проводят исследование рынка объекта оценки, собирая достаточный массив необходимых рыночных данных: цен сделок или цен предложений по аналогичным объектам, а также информации о взаимосвязях цен и физических свойств (характеристик) объектов-аналогов. Определение вероятностей заключения сделки с оцениваемым объектом по тем или иным ценам осуществляется на основе анализа собранных данных, а именно особенностей процесса ценообразования на рынке во временном интервале, как можно более узком и близком к дате оценки. Другими словами, при проведении оценки мы всегда исходим из допущения о том, что ситуация на рынках не подвержена существенным изменениям в кратчайшие сроки (вряд ли, например, будут уместны и иметь какой-то практический смысл рассуждения о рыночной стоимости некоего товара на определенную дату, если в течение этой даты цены на него могут измениться в разы), и, следовательно, выявленные нами по объектам-аналогам в соответствующий промежуток времени закономерности рыночного ценообразования могут быть справедливо применены и в отношении объекта оценки для рыночных условий на дату оценки.

Но как на основе собранных нами рыночных данных определяется наиболее вероятная цена? Чтобы найти ответ на этот вопрос, попробуем для начала обратиться к практике. Вряд ли для практикующих оценщиков будет открытием тот факт, что в подавляющем большинстве отчетов об оценке рыночная стоимость (или, согласно определению, наиболее вероятная цена сделки с объектом оценки) определяется как среднее арифметическое или средневзвешенное значение по выборке скорректированных цен объектов-аналогов. Но верен ли данный подход? Оказывается, что не всегда.

Дело в том, что с точки зрения прикладной математики и статистики наиболее вероятным значением случайной величины является её модальное значение: «Мода» (модальное значение) — это значение случайной величины, имеющее наибольшую вероятность (для дискретных случайных величин) или плотность вероятности (для непрерывных случайных величин).»

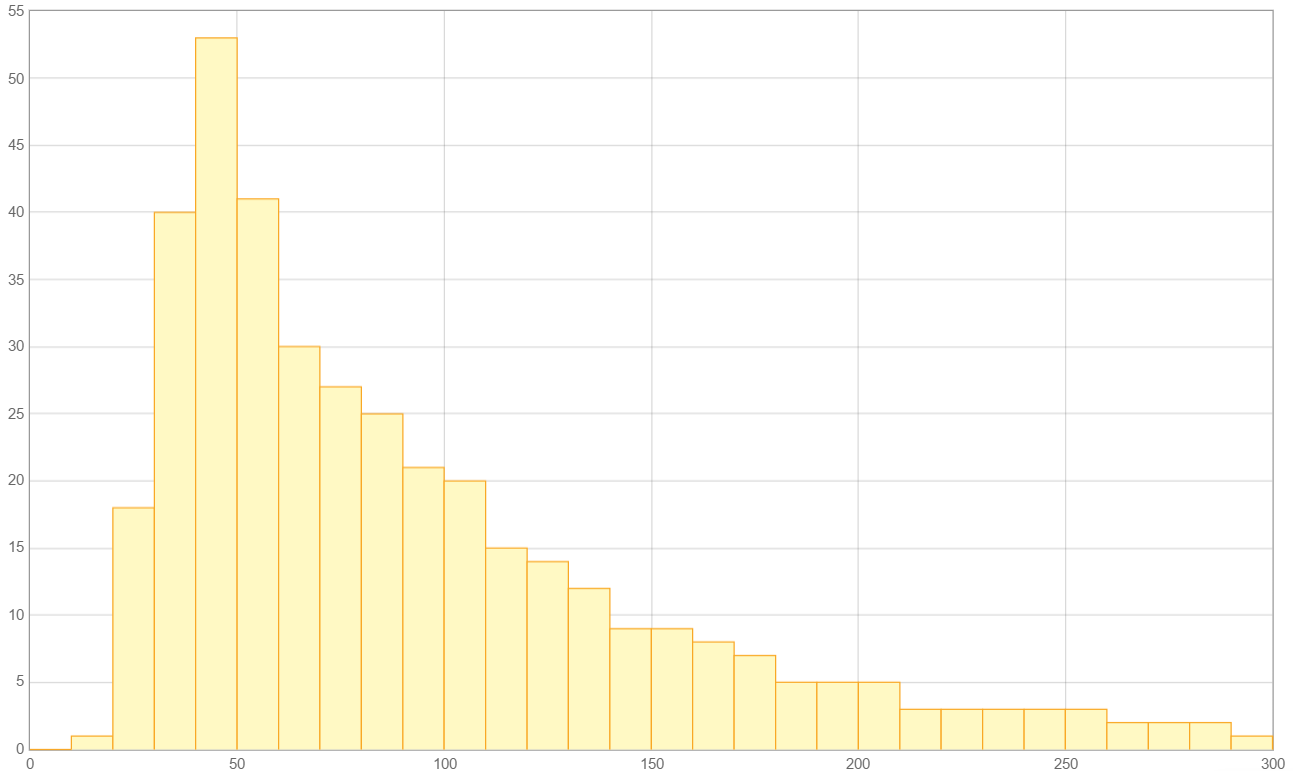

Целесообразность использования модального значения (моды) случайной величины в качестве рыночной стоимости (наиболее вероятного значения цены сделки) наиболее наглядно демонстрируется в примерах с несимметричными распределениями цен. Рассмотрим следующий упрощенный пример. Предположим, что мы провели исследование удельных цен сделок по аналогичным квартирам на некотором рынке и получили гистограмму их распределения, которая приводится ниже. При этом среднее значение (или математическое ожидание) удельных цен сделок по результатам нашего исследования составило около 65 тыс. руб. за кв. м., модальное значение (мода) — 45 тыс. руб. за кв. м.

Внимательно изучив гистограмму, мы можем обнаружить, что количество сделок, в которых удельная цена была близка к указанному нами среднему значению (столбик гистограммы, соответствующий сделкам с удельными ценами в диапазоне 60 — 70 тыс. руб. за кв. м) чуть ли не в два раза меньше количества сделок с удельными ценами, которые близки к модальному значению (столбик гистограммы, соответствующий сделкам с удельными ценами в диапазоне 40 — 50 тыс. руб. за кв. м). Другими словами, в приведенном выше примере, сделки, удельные цены которых близки к модальному значению, проходят заметно чаще, чем те, удельные цены которых близки к среднему значению, и следовательно, вероятность заключения сделки с удельной ценой, близкой к модальному значению — существенно выше.

Интуитивно понятны и наглядны проблемы с использованием среднего арифметического в качестве рыночной стоимости для многих случаев, в которых цены сделок по объектам-аналогам имеют распределение, явно отличное от нормального (гауссовского). Дело в том, что типические значения (например, среднее значение, мода, медиана) случайных величин с такими распределениями (отличными от нормального) могут существенно не совпадать (см. например, картинку ниже).

Если же говорить о различных средневзвешенных значениях, то их физический смысл и свойства могут заметно отличаться в зависимости от алгоритмов (методов) определения весов для расчета этих значений, количество которых в принципе ничем не ограничено. Но в любом случае, какой бы алгоритм определения весов и вид средневзвешенных значений мы бы не использовали, вероятность того, что случайная величина примет модальное значение не будет ниже вероятности наблюдения нами средневзвешенного значения по определению.

Итак, заблуждение № 2. Рыночная стоимость — это среднее арифметическое или средневзвешенное цен сделок по объектам-аналогам.

Но в этом случае у читателя может возникнуть закономерный вопрос: «Если наиболее вероятное значение случайной величины — это мода (модальное значение), то почему на практике рыночная стоимость объекта оценки определяется как среднее или средневзвешенное значение скорректированных цен объектов-аналогов?»

Итак, заблуждение № 2. Рыночная стоимость — это среднее арифметическое или средневзвешенное цен сделок по объектам-аналогам.

Дело в том, что с определением моды связано достаточно много проблем. Во-первых, для аналитического расчета модального значения нам необходимо точно знать закон распределения случайной величины, что на практике, учитывая достаточно малый объем выборок рыночных данных, с которыми работают оценщики, является с позиций прикладной математики и статистики фактически не разрешимой задачей. Это значит, что работая с выборкой небольшого размера, мы можем лишь делать предположения о виде распределения цен на рынке и анализировать погрешность аппроксимации исследуемых нами данных тем или иным из известных нам законом распределения вероятностей (другими словами, попробовать разобраться, насколько тот или иной закон распределения вероятностей подходит для нашей выборки данных). Так, например, если мы, построив гистограмму цен сделок по собранной нами выборке данных вдруг обнаружим, что она не является симметричной, мы можем предположить, что мы имеем дело со случайной величиной, которой свойственно логнормальное или иное распределение, характеризующееся несимметричной формой.

Во-вторых, сам по себе расчет модальных значений, даже если бы мы знали законы распределения исследуемых нами случайных величин (тех или иных цен) несколько более сложен, чем расчет среднего арифметического или средневзвешенного значения, и требует заметно более глубоких знаний в области прикладной математики и статистики чем те, которыми располагают на данный момент большинство специалистов.

В-третьих, в оценочных кругах ходит стойкое убеждение, что для цен различных товаров и услуг характерно нормальное (гауссовское) распределение, одним из свойств которого является то, что модальное значение совпадает со средним арифметическим.

И, наконец, немаловажен тот факт, что во многих случаях (но не во всех!!!), с которыми на практике сталкиваются оценщики, различия между предполагаемым модальным и средним значением по выборке — не настолько велико, чтобы существенно ухудшать результаты оценки. Но это — отдельная тема для отдельной статьи.

Сейчас же в завершение отметим тот факт, что (опять же с точки зрения прикладной математики и статистики) какое бы точечное типическое значение для оценки рыночной стоимости мы бы не использовали, вероятность того, что сделка пройдет по соответствующей цене близка к нулю. Другими словами, если вы оценили рыночную стоимость какого-либо имущества, а сделка прошла по иной цене, то в этом нет ничего удивительного. И сам факт несовпадения рыночной стоимости с фактической ценой сделки не может говорить нам о наличии каких-либо ошибок при проведении оценки. Учитывая это обстоятельство, на мой взгляд, более перспективными с точки зрения практического значения и применения выглядят не точечные, а интервальные оценки (рыночные диапазоны), точность (широту диапазона) и надежность (вероятность попадания цены сделки в оценочный интервал) которых можно достаточно широко регулировать под конкретные задачи и цели оценки. В частности, для целей оценки наиболее уместными, на мой взгляд, являются модальные интервалы (диапазоны, вероятность попадания фактических цен сделок в которые наиболее высока). Именно такими оценками пользуются чаще всего участники тех или иных рынков. Так, например, от риелтора мы можем услышать, что рыночная стоимость нашей квартиры составляет от стольки до стольки руб. за кв. м, продавец в магазине сообщит нам, что дешевле стольки вы инструмент не найдете

* Федеральный закон

** На основе имеющейся в нашем распоряжении выборки цен сделок по аналогичным объектам.

***

Комментарии21

Вот пример того как наблюдение влияет на результат.

Пока нет наблюдателя, все идет своим чередом, появился наблюдатель и попытался описать увиденное, получается бардак.

Здесь четкое обоснование того, почему кадастровая стоимость такая бестолковая получилась, почему справочники РСА еще хуже – наблюдатель не был профессионалом.

Еще раз – исследуемые процессы и результаты исследований зависят от наблюдателя, от его способности не привнести в наблюдаемый объект хаос.

При этом необходимо учитывать что качество наблюдения зависит от времени в течении которого наблюдение ведется, чем больше период времени тем меньше хаоса в наблюдаемый объект может привнести наблюдатель.

Пример хорошего наблюдения.

Законодатель установил определение кадастровой стоимости как рыночная стоимость определенная методом массовой оценки и поручил оценку оценщикам.

Посмотрел, что получилось, осознал ошибку и вес корректировку в наблюдение.

Установил, что кадастровая стоимость не является рыночной.

Посмотрел, осознал ошибку.

Если кадастровая стоимость не является рыночной стоимостью не дело оценщиков СРО ее определять.

И появляется идея гос.оценщиков – определителей кадастровой стоимости.

Для чего это понадобилось?

Не случайные люди отхватившие госзаказ будут определять кадастровую стоимость, а профессионалы способные в течение длительного времени вести наблюдение корректируя методы наблюдения и исправляя ошибки обеспечивая минимальное влияние наблюдателя на результаты наблюдений.

Егор, в описании гистограммы нужно исправить опечатку - там средняя величина и мода поменяны местами, относительно описания выше гистограммы. Вначале указано, что средняя - 65, а мода - 45. После гистограммы - наоборот)))))))

Спасибо, это "очепятка" :)

Это не важно, идеи хорошие, надо членов ДК которые оценщиков исключают эти идеи наизусть учить. А то слушают типа экспертов с их бредовыми экспертизами.

"1) процесс ценообразования носит отчасти случайный характер" - всю мировую экономику разом к чертям

"Дело в том, что с определением моды связано достаточно много проблем" - в чем ?? а самое главное - зачем ? может можно просто почитать развитие современной оценки в России, что она развивается по западному пути, что у старичка демодоранда, да и у рутгайзера позже.

"на мой взгляд, более перспективными с точки зрения практического значения и применения выглядят не точечные, а интервальные оценки (рыночные диапазоны), точность (широту диапазона) и надежность (вероятность попадания цены сделки в оценочный интервал) которых можно достаточно широко регулировать под конкретные задачи и цели оценки" - в оценке же мало бардака, надо чтобы каждый свое слово внес, вошел в историю.

"Так, например, от риелтора мы можем услышать, что рыночная стоимость нашей квартиры составляет от стольки до стольки руб. за кв. м, продавец в магазине сообщит нам, что дешевле стольки вы инструмент не найдете и т. д. и т. п." - жесть, вот на кого надо оказывается ориентироваться, на повитуху с образованием -2

Имхо - крайне неудачные примеры (все, и про квартиры и про воду). не понятно что и к чему ведет автор, очень надеюсь не кандидатской и не к предложениям к внедрению.

все что в скобках - не мои слова, это статья. как я могу противоречить себе, если я не согласен с автором ??

при всем уважении к нему

Иногда интересно поглядывать "в прошлое". Прошло время, и теперь в каждом отчете есть либо приводится интервал (причем разработаны разные методики, интервалы исследуются и данные печатаются в справочниках), либо приведена "отмазка" от его определения. И это - сложившаяся общепринятая практика. А все потому, что развитие идет, и его направление обусловлено вполне объективными "вещами".

Объективность, как и правда не имеет определенных свойств как и достоверных определений, поскольку зависит от точки зрения или, если хотите, от инструмента измерений.

Неизменна только суть "вещей" или истина, только для поиска может не хватить жизни, потому оценка и носит вероятностный характер.

Кроме того необходимо учитывать, что стоимость меняется по сугубо субъективным причинам. Например инвестиционная привлекательность зависит от того, что является у покупателя основой той самой привлекательности, и часто это не экономические причины.

Цитаты из 3 капитала Маркса (не догма конечно, но все же)"""Между количеством товаров, находящихся на рынке, и рыночной стоимостью этих товаров существует лишь следующая зависимость". Что такое рыночная стоимость им определяется двояко. C одной стороны у него это просто: "средняя стоимость товаров, произведенных в данной сфере производства", - сколько товаров не производи (это на фабрике), а найдешь среднее значение стоимости и получишь величину рыночной стоимости (уже на рынке). А, с другой стороны, тут же рядом читаем: "рыночная стоимость всей массы товаров данного вида выражает только необходимый труд", - и пояснения: "раз определенный товар произведен в количестве, превышающем наличную общественную потребность [это и есть необходимый труд, но не спрос], часть общественного рабочего времени оказывается растраченной попусту".""

Чтобы говорить на эту тему нужно досконально знать ценообразование и экономику. . Лучше не говорить - до нас уже все сказано, а улучшать хорошее, только портить.

Вы опять сами себе противоречите

Если существует возможность перепроизводства и изменение цен соответственно, то источник ценообразования Какой характер имеет?

Ответ случайный.

Перепроизводство всегда носит случайный характер.

Следовательно и стоимость зависит от воли случая.

я знаю Вашу точку зрения, не собираюсь что-то доказывать - я привел цитаты из констекста. почитайте на досуге все в целом, потом разберитесь в ценообразовании, напишите пару-тройку крупных бизнеспланов от склада заготовок до склада продукции со всей логистикой перемещения по заводу, например заводов тяжелого машиностроения (ЧМЗАП) и приборостроения (Теплоприбор) и Вам откроются сакральный смысл понятий о которых Вы говорите.

Перепроизводство всегда носит случайный характер.

Просто рука/лицо. Полный бред.

Скажу больше источником перепроизводства или дефицита само производство не является.

Цитировать Маркса это хорошо, если помнить что жил и писал от в позапрошлом веке когда не было централизованного управления экономикой в масштабах всей планеты.

Да и идея типа возможности стабильной экономической ситуации с постоянным ростом превратилась в бред. Расти некуда..

Спорными являются два момента.

1. "Во-вторых, сам по себе расчет модальных значений, даже если бы мы знали законы распределения исследуемых нами случайных величин (тех или иных цен) несколько более сложен, чем расчет среднего арифметического или средневзвешенного значения". Если мы знаем закон распределения, то сложностей здесь не возникает!

2. "более перспективными с точки зрения практического значения и применения выглядят не точечные, а интервальные оценки (рыночные диапазоны), точность (широту диапазона) и надежность (вероятность попадания цены сделки в оценочный интервал) которых можно достаточно широко регулировать под конкретные задачи и цели оценки". Если саму среднюю или моду нельзя рассматривать как точную, то и концы интервала, как бы их ни задавали, тоже не могут быть точными. А тогда вместо одной неточной величины предлагается оперировать сразу тремя. Я уже не говорю о том, что, выбирая "подходящим образом" концы интервала, можно получать всё, что угодно. К тому же сами границы этого интервала (в статистике он называется доверительным) зависят от закона распределения, который оценщик тоже не знает точно.

1. Зато, если оценщик определит моду, он может смело опираться на стандарты оценки, где прямо говорится, что стоимость - это наиболее вероятная цена.

2. Если оценщик дает доверительный интервал 90% и прямо указывает его концы, то он прямо предполагает нормальность распределения (поскольку формул для других распределений у него и в оценочной литературе нет). А как раз у этого допущения вероятность нулевая, тем более что в конкретных случаях ненормальность обосновывается даже статистическими тестами.

1. Зато, если оценщик определит моду, он может смело опираться на стандарты оценки, где прямо говорится, что стоимость - это наиболее вероятная цена.

Согласен. Но тут, как бы, следующая проблемка - кто бы научил. В учебниках по ОД эта тема скромно замалчивается (в основном).

2. Если оценщик дает доверительный интервал 90% и прямо указывает его концы, то он прямо предполагает нормальность распределения (поскольку формул для других распределений у него и в оценочной литературе нет). А как раз у этого допущения вероятность нулевая, тем более что в конкретных случаях ненормальность обосновывается даже статистическими тестами.

Здесь то же самое, нет нормальной методической литературы - вот в отчетах иногда и проскакивает не пойми что. Но дело ведь не в том, что доверительные интервалы плохи, а в том, что их сложно определять. И тут, с учетом ваших глубоких познаний в этой области, кому как ни вам быть "на передовой" в методической работе в этом аспекте. Иначе ведь ничего не изменится. Вот, например, если доверительные интервалы, исходя из допущений "о нормальности", пока приводятся не в каждом отчете, то, например, "проверку на однородность", исходя из тех же допущений "о нормальности" - я уже вижу почти в каждом втором.

Думаю все это не туда..."проверку на однородность"..."о нормальности"...доверительные интервалы...достоверность и проверяемость ключевое

https://realty.mail.ru/articles/57960/pochemu_developery_perestali_stroit_jelitnye_kottedzhnye_poselki_v_podmoskove/

По данным компании «Метриум премиум», планомерно снижается и средний бюджет сделки в элитном сегменте. В этом году он составляет в среднем 93,4 млн рублей против 115,7 млн рублей в прошлом. Дисконт от первоначальной стоимости объектов достигает 30−40%. На этом фоне снижается маржинальность реализации загородной недвижимости.